<rt id="skskq"></rt>

嘉興新月會計事務股份有限公司

顧問團隊

公司注冊

代理記賬

摘要:

嘉興公司注冊,注冊公司,代理記賬

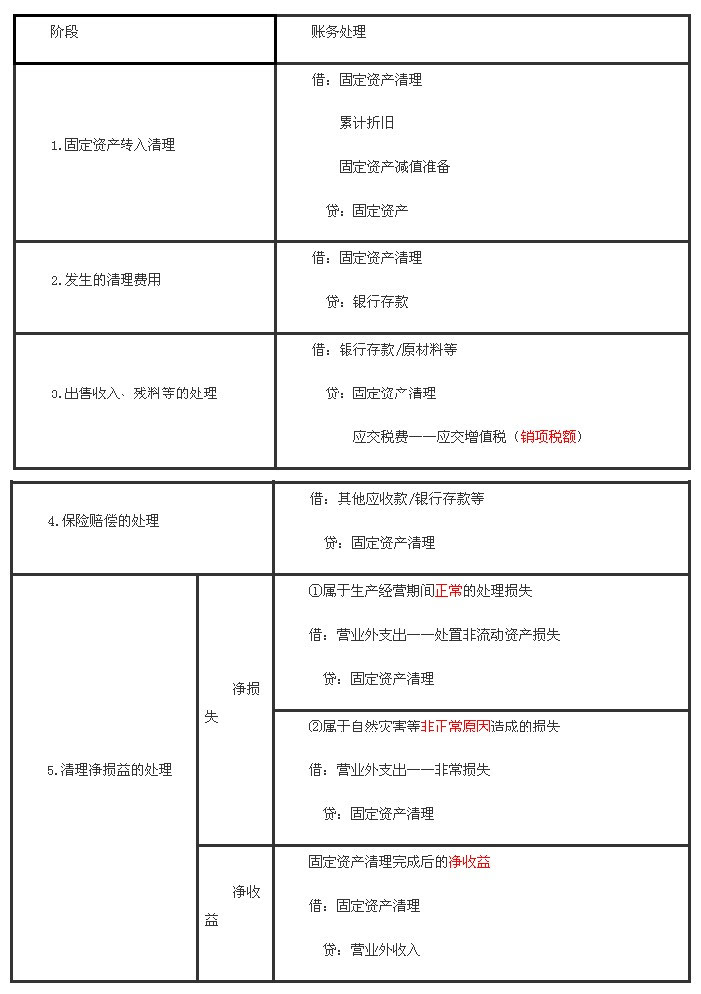

摘要:固定資產處置一般通過固定資產清理科目進行核算(除固定資產盤虧之外)。 【特別提示】 ①固定資產盤虧應該計入待處理財產損溢。 ②固定資產出售、報廢或毀損的會計處理:固定資產清理,不利記借方,有利記貸方,最后轉損益。 階段 賬務處理 1.固定資產轉入...

固定資產處置一般通過“固定資產清理”科目進行核算(除固定資產盤虧之外)。

【特別提示】

①固定資產盤虧應該計入“待處理財產損溢”。

②固定資產出售、報廢或毀損的會計處理:“固定資產清理”,不利記借方,有利記貸方,最后轉損益。

嘉興公司注冊,注冊公司,代理記賬找新月會計集團

統一報價,無隱形消費

一對一專屬顧問7*24小時金牌服務

上萬平米辦公場地,上千人的服務團隊

網上追蹤,全程跟進

嘉興新月會計事務有限公司

單位地址:嘉興市南湖區 環球金融中心704

電話:400-0666-573

Copyright 2010-2024 www.dleyes.cn 嘉興新月會計事務有限公司

浙ICP備15039746號

<strike id="mkkos"></strike>